De gemeente Purmerend verstrekt Stads Verwarming Purmerend (SVP) de noodzakelijke financiering (rechtstreeks of via garantstelling) zolang zij de grootste aandeelhouder is. In afstemming met de gemeenteraad heeft u ervoor gekozen om hiertoe met een zogenaamd leningplafond te werken. Hierbij wordt de voor de komende jaren benodigde financiering, in de vorm van leningen, als een leningplafond aan de raad voorgelegd voor wensen en bedenkingen. Hierdoor hoeft niet bij elke individuele lening de procedure afzonderlijk te worden gevolgd conform artikel 7 van de Financiële Verordening van de gemeente Purmerend.

De gemeente Purmerend verstrekt Stads Verwarming Purmerend (SVP) de noodzakelijke financiering (rechtstreeks of via garantstelling) zolang zij de grootste aandeelhouder is. In afstemming met de gemeenteraad heeft u ervoor gekozen om hiertoe met een zogenaamd leningplafond te werken. Hierbij wordt de voor de komende jaren benodigde financiering, in de vorm van leningen, als een leningplafond aan de raad voorgelegd voor wensen en bedenkingen. Hierdoor hoeft niet bij elke individuele lening de procedure afzonderlijk te worden gevolgd conform artikel 7 van de Financiële Verordening van de gemeente Purmerend.

Het huidig leningplafond dat door u in 2020 aan de gemeenteraad is voorgelegd, loopt tm 2024. In dat plafond was rekening gehouden met de financiering van de BWC2. Vanwege het afstel van de BWC2 heeft u daarom aan SVP gevraagd om, voordat SVP een nieuwe lening moet aantrekken, een nieuwe prognose van de financieringsbehoefte voor de komende 3 jaar (medio 2026) op te stellen. Via deze brief geven wij daar invulling aan.

NB: op grond van de liquiditeitsprognose zijn wij genoodzaakt om in oktober as. een lening van € 15 mln. aan te trekken. De omvang van deze lening is nadelig beïnvloed door het verwachte verlies over 2023 dat wordt veroorzaakt door de onverwachte uitval van de BicWarmteCentrale (BWC) begin dit jaar en het in juni jl. genomen besluit om de warmtetarieven voor onze klanten niet tussentijds te verhogen.

Prognose

De prognose is gemaakt op basis van de jaar- en meerjarenprognose 2022-2032 (opgesteld najaar 2022) met een aantal actualisaties.

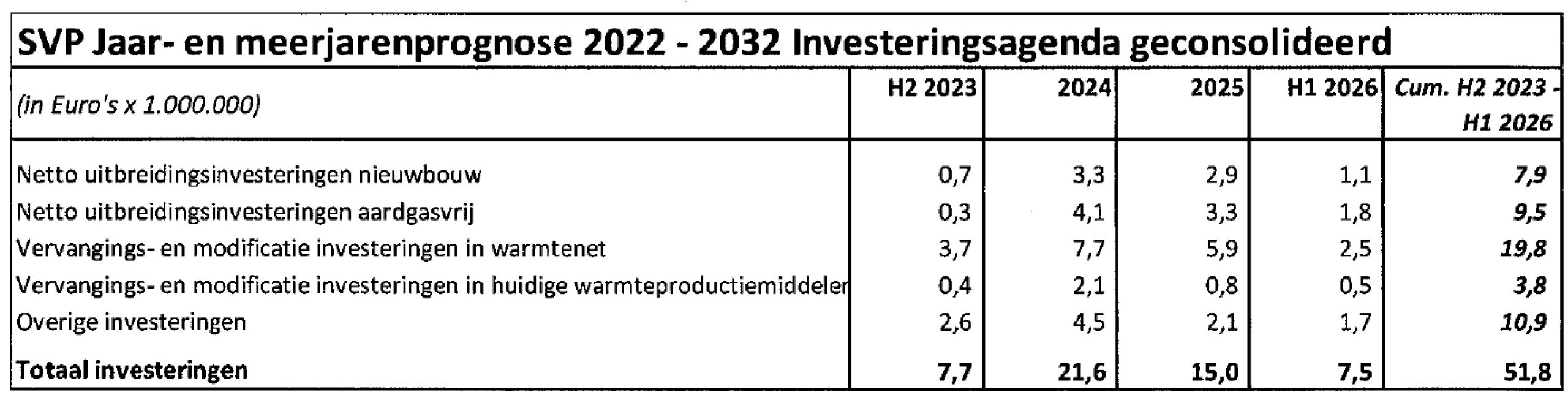

De financieringsbehoefte wordt met name bepaald door de ontwikkeling van de vaste activa. De begrote netto investeringen (dus onder aftrek van de aansluitbijdragen) voor de komende 3 jaar zijn in totaal € 51,8 mln. (excl. BTW) en bestaan, samengevat, uit de volgende onderwerpen:

De verwachte investeringen in 2025 en 2026 zijn in vergelijking met de MJR 2022-2032 geactualiseerd (met € 4,8 mln. respectievelijk € 4,2 mln.). Eventuele investeringen in nieuwe warmteproductiemiddelen (vanuit de bronnenstrategie) zijn niet meegenomen in deze prognose. Deze zullen separaat incl. businesscase aan u worden voorgelegd zodra daar meer duidelijkheid over is.

In de komende 3 jaar wordt in totaal € 31,0 mln. afgeschreven zodat per saldo een begrote toename van de boekwaarde van de vaste activa is van € 20,8 mln. Deze toename is voornamelijk het gevolg van de investeringen in nieuwbouw en gasvrij {€ 17,4 mln.).

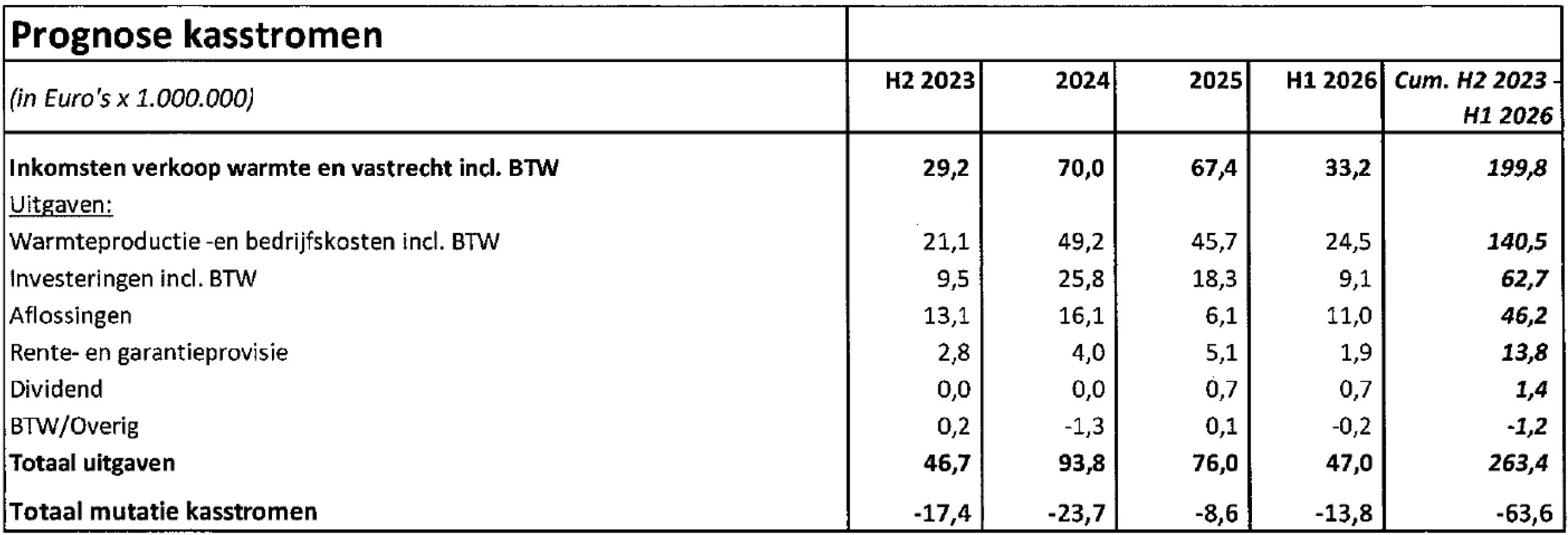

Op de huidige leningportefeuille (boekwaarde per heden: € 104,1mln.) wordt tm medio 2026 € 46,2 mln. afgelost en aan rente en garantieprovisies wordt in totaal € 13,8 mln. betaald. Daarnaast is in de prognose verwerkt dat er in 2025 en 2026 € 0,7 mln. aan dividend wordt betaald (nadere besluitvorming moet daarover nog volgen).

Tezamen met de verwachte inkomsten (warmteverkopen en vastrecht) en uitgaven (productie- en bedrijfskosten), waarbij voor hetjaar 2023 is uitgegaan van de prognose zoals in juni met de aandeelhouder is gedeeld zonder tussentijdse tariefstijging in 2023, ziet de verwachte kasstroomontwikkeling er als volgt uit:

Prognose kasstromen

Cumulatief een cash out van € 63,6 mln. Per 1juli 2023 was het liquiditeitssaldo € 2,2 mln. positiefwaarmee de prognose van het liquiditeitssaldo medio 2026 uitkomt op € 61,4 mln. negatief.

Conclusies:

• Op basis van de huidige inzichten is er in de komende 3 jaar (tot en met medio 2026) een cash-out prognose van € 63,6 mln.

• Het grootste deel hiervan is het gevolg van aflossingen op de huidige leningportefeuille (€ 46,2 mln.).

Daarnaast zorgen de investeringen vanwege de verwachte groei van het aantal aansluitingen ook voor een stijging van de financieringsbehoefte (€ 17,4 mln.,excl. BTW).

• Op basis van de prognose (incl. saldo per 1juli 2023) zou er in de komende 3 jaar afgerond € 62 mln. aan nieuwe leningen moeten worden aangetrokken.

• Op basis van de prognose en rekening houdend dat ook op nieuw aan te trekken leningen zal moeten worden afgelost,wordt geadviseerd om het leningplafond in de periode medio 2023 – medio 2026 op

€ 65 mln. te stellen.

• Zoals in de MJ R gemeld zijn er tal van risico’s en onzekerheden (gasprijzen, graaddagen, Warmtewet, realisatie nieuwbouw, aardgasvrij, etc.) die impact hebben op de resultaten van SVIP. Het werkelijk niveau van nieuw aan te trekken leningen kan daardoor afwijken.

• Per aan te trekken lening zal vooraf door SVP met u overleg worden gepleegd over de modaliteiten van de lening. De provisie voor de garantstelling bedraagt 1%.